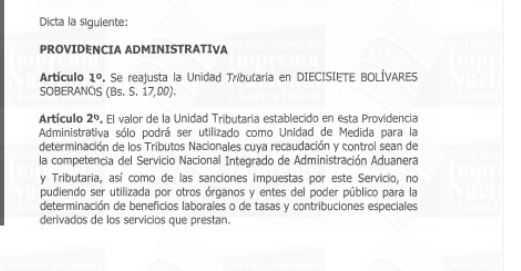

El aumento de la Unidad Tributaria (UT) a 17,00 bolívares soberanos solo podrá ser utilizado como Unidad de Medida para la determinación de los Tributos Nacionales cuya recaudación y control sean de la competencia del Servicio Nacional Integrado de Administración Aduanera y Tributaria (Seniat), así como de las sanciones impuestas por este servicio.

Así lo establece en el Artículo N° 2 de la Gaceta Oficial número 41.479 de fecha del 11 de septiembre.

Según el mismo artículo este ajuste no podrá ser aplicado por otros órganos y entes del poder público para la determinación de beneficios laborables o de tasas y contribuciones especiales derivados de los servicios que prestan.

El anuncio se ha prestado a diferentes interpretaciones.

Según reseña la Agencia Venezolana de Noticias el reajuste de la Unidad Tributaria (UT) a 17,00 bolívares soberanos, permitirá generar un incremento en la recaudación tributaria en Venezuela.

De manera que ingresarán mayores recursos al fisco nacional, por cuanto la UT se usa para el cálculo de la declaración de impuestos que hacen las empresas (personas jurídicas) y aquellos contribuyentes especiales que obtengan ganancias significativas.

Además tendrá una aplicación sobre base de cálculo de subsidios (de viviendas), cobro de aranceles, multas y sanciones, así como la declaración del Impuesto Sobre La Renta ( ISLR). Incidirá también en los trámites establecidos en la UT, como timbres fiscales, licencia, registros, notarías, tasa aeroportuaria e impuesto de salida del país.

Mientras que otras fuentes interpretan que el incremento de la UT, al no poder ser aplicado por otros órganos y entes del poder público, ni beneficios laborables o tasas y contribuciones especiales derivados de los servicios que prestan, no se verán afectados los precios de trámites legales administrativos.

Entre los trámites destacan los gastos de pasaporte, de registro de vehículos, otorgamiento y renovación de licencias , legalización de títulos universitarios y otros.

VÍA LA PATILLA.